Private Krankenvollversicherung

Repräsentatives Beispiel:

Selbstständig, Alter 30, Selbstbeteiligung 1.000 €, monatlicher Beitrag 294,64 €, Stand 01.01.2023

➤ Wer darf sich für die private Krankenversicherung entscheiden?

- Selbstständige/Freiberufler sowie Beamte haben die Möglichkeit, sich privat krankenversichern zu lassen. Angestellte können sich nur dann privat krankenversichern, wenn ihr Einkommen über der Versicherungspflichtgrenze liegt. Auch Studenten können sich bei einer privaten Krankenversicherung versichern, sofern sie sich innerhalb der ersten 3 Monate des Studiums von der gesetzlichen Versicherungspflicht befreien lassen.

➤ Auf welche Weise kann man von der eigenen gesetzliche Krankenversicherung erfahren, ob der Wechsel in die private Krankenversicherung möglich ist?

- Die gesetzliche Krankenversicherung unterscheidet zwischen einer freiwilligen sowie einer gesetzlichen Krankenversicherung. Besteht für eine Person die Möglichkeit einer freiwilligen Krankenversicherung, dann kann er ohne Probleme in eine private Krankenversicherung wechseln. Die Voraussetzungen für eine freiwillige Krankenversicherung sind folgende:

- Es besteht eine aktuelle oder künftige hauptberufliche Selbstständigkeit

- Das Einkommen übersteigt die allgemeine Jahresarbeitsentgeltgrenze

- Die Familienversicherung endet

➤ Ab wann ist man hauptberuflich selbstständig?

- Eine hauptberuflich selbstständige Tätigkeit liegt vor, wenn diese an mehr als 30 Wochenstunden ausgeübt oder an mehr als 20, jedoch unter 30 Wochenstunden ausgeübt und das Einkommen aus dieser selbstständigen Tätigkeit die Haupteinnahmequelle darstellt und dieses Einkommen mehr als 1.697,50 Euro monatlich beträgt.

➤ Welche Leistungen gibt es in der privaten Krankenversicherung?

- Generell gilt, dass die Leistungen der privaten Krankenversicherung individuell wählbar sowie garantiert sind. Kürzere Wartezeiten sowie eine freie Arzt- bzw. Krankenhauswahl ist absoluter Standard. In den Top Tarifen der privaten Krankenversicherungen bestehen folgende Gesundheitsleistungen der ambulanten, stationären sowie der zahnärztlichen Behandlung:

- Ambulant

- moderne Behandlungsmethoden

- Vorsorgeuntersuchungen

- mehr Auswahl bei Medikamenten sowie Heilmitteln

- Heilpraktikerbehandlungen

- Naturheilverfahren

- Psychotherapie

- Stationär

- Chefarztbehandlung

- Ein- oder Zweibettzimmer

- Krankentagegeld

- Rooming-In

- Dental

- Zahnbehandlungen

- Kieferorthopädie

➤ Was sind die Merkmale der gesetzlichen Krankenversicherung?

- Die gesetzliche Krankenversicherung basiert auf dem Solidaritätsprinzip. Der Beitragssatz der gesetzlichen Krankenversicherung ist einkommensabhängig. Jedoch besteht der gleiche Leistungsanspruch für alle. Dies führt dazu, dass die Versorgung aller Menschen wichtiger ist als ein hohes Leistungsniveau. Im Rahmen der gesetzlichen Krankenversicherung darf das Maß des Notwendigen nicht überschritten werden. Es ist möglich, dass im Laufe der Zeit Leistungen in der gesetzlichen Krankenversicherung gekürzt werden. Ebensfalls stiegen die Beiträge der GKV über die letzten Jahre besonders stark an.

➤ Wie wirken sich die im Rahmen der gesetzlichen Krankenversicherung bestehenden gesetzlichen Einschränkungen auf die Praxis aus?

- Zum Beispiel erhält ein Hausarzt pro Patient sowie Fall etwa 44 € von der Krankenkasse. Zudem sind die Anzahl der Patienten pro Quartal auf etwa 780 Personen eingeschränkt. Folglich ist eine qualitative Behandlung in der Praxis kaum umsetzbar.

➤ Welche konkreten Unterschiede gibt es hinsichtlich der Terminvergabe/Wartezeiten zwischen der gesetzlichen sowie der privaten Krankenversicherung?

- Die Wartezeiten in der gesetzlichen Krankenversicherung beträgt in der Regel 23 Tage länger als bei einer privaten Krankenversicherung.

➤ Welche Faktoren wirken sich auf den Beitrag zur privaten Krankenversicherung aus?

- Die Beitragshöhe einer Privaten Krankenversicherung richtet sich unter anderem nach Alter, Gesundheitszustand bei Vertragsbeginn, dem gewählten Tarif sowie einer Selbstbeteiligung.

➤ Wie wirkt sich der Selbstbehalt auf den Beitrag aus?

- Eine Selbstbeteiligung in der Versicherung bedeutet, dass der Versicherungsnehmer in Höhe des vereinbarten Betrages am Schaden beteiligt wird, bevor der Versicherer den Schaden ersetzt. Der Selbstbehalt in der privaten Krankenversicherung gilt in der Regel pro Person und Kalenderjahr für den ambulanten sowie dentalen Bereich. Ein hoher Selbstbehalt führt dazu, dass der Monatsbeitrag zur privaten Krankenversicherung günstiger wird.

➤ Welche Begünstigungen gibt es bei Nichteinreichen von Rechnungen?

- Rechnungen sind zu sammeln und einzureichen, sofern die Aufwendungen pro Jahr die Selbstbeteiligung pro Jahr übersteigen. Werden keine Rechnungen eingereicht, wird der Versicherungsnehmer in der Regel in Form einer Beitragsrückerstattung belohnt.

➤ Gibt es einen Rabatt bei guten Gesundheitswerten?

- In der Regel bieten Versicherer einen Gesundheitsrabatt in Höhe von 10% auf den Tarifbeitrag, sofern die versicherte Person die Kriterien eines Gesundheitschecks erfüllt.

➤ Welche Bedeutung hat das Primärarztprinzip in der privaten Krankenversicherung?

- Die Erstbehandlung hat durch den Primärarzt (Hausarzt) zu erfolgen. Wird ein Facharzt ohne einer Erstbehandlung des Primäraztes aufgesucht, wird in der Regel etwa lediglich 80% der Aufwendungen erstattet.

➤ Was sind die Besonderheiten einer Gesundheitsprüfung sowie einer Bonitätsauskunft bei einer Antragstellung?

- Bei Antragsstellung werden Fragen hinsichtlich der Gesundheit sowie der Bonität gestellt. Das Ergebnis entscheidet darüber, ob die private Krankenversicherung den Antrag annimmt oder ablehnt. Eventuell können sich bei gesundheitsrisikoerhöhenden Faktoren ein Risikozuschlag bzw. ein Leistungsausschluss ergeben.

➤ Wie erfolgt die Erstattung einer Arztrechnung durch den Versicherer?

- Privatversicherte rechnen die Kosten direkt mit dem Arzt oder der Ärztin ab. Sie reichen sie danach zur Erstattung bei ihrer privaten Krankenversicherung ein.

➤ Lassen sich die Beiträge zur privaten Krankenversicherung als Vorsorgeaufwendungen geltend machen?

- Bei der Steuer können die Beiträge als Vorsorgeaufwendungen und somit als Sonderausgaben eingetragen werden. Dies gilt auch für die Beiträge der Familienmitglieder.

➤ Bekommt ein Angestellter in der privaten Krankenversicherung einen Zuschuss vom Arbeitgeber?

- Ja. Der Arbeitgeber zahlt als Zuschuss zur privaten Krankenversicherung die Hälfte des Beitrags. Maximal fällt der Höchstzuschuss an, den er auch einem freiwillig gesetzlich krankenversicherten Mitarbeiter zahlen würde. Für das Jahr 2023 beträgt der Beitragszuschuss für privat Krankenversicherte maximal 403,99 Euro pro Monat. Auch der Beitrag für die private Krankenversicherung eines oder die Beiträge mehrerer Kinder werden unter Umständen vom Arbeitgeber anteilig und hälftig bezuschusst.

➤ Welche Kündigungsfristen gelten bei der gesetzlichen Krankenversicherung?

- In der gesetzlichen Krankenversicherung besteht eine Kündigungsfrist von 2 vollen Kalenderonate zum Monatsende.

➤ Sind Wartezeiten einzuhalten?

- In der Regel fallen keine Wartezeiten an, da die Zeiten der gesetzlichen Krankenversicherung angerechnet werden.

➤ Wie funktioniert das Prinzip der Beitragsrückerstattung?

- Werden beim Versicherer in einem Kalenderjahr keine Rechnungen eingereicht, hat der/die Versicherte Anspruch auf eine Beitragsrückerstattung. Diese beträgt in der Regel zwischen 200 € und 500 € pro Jahr.

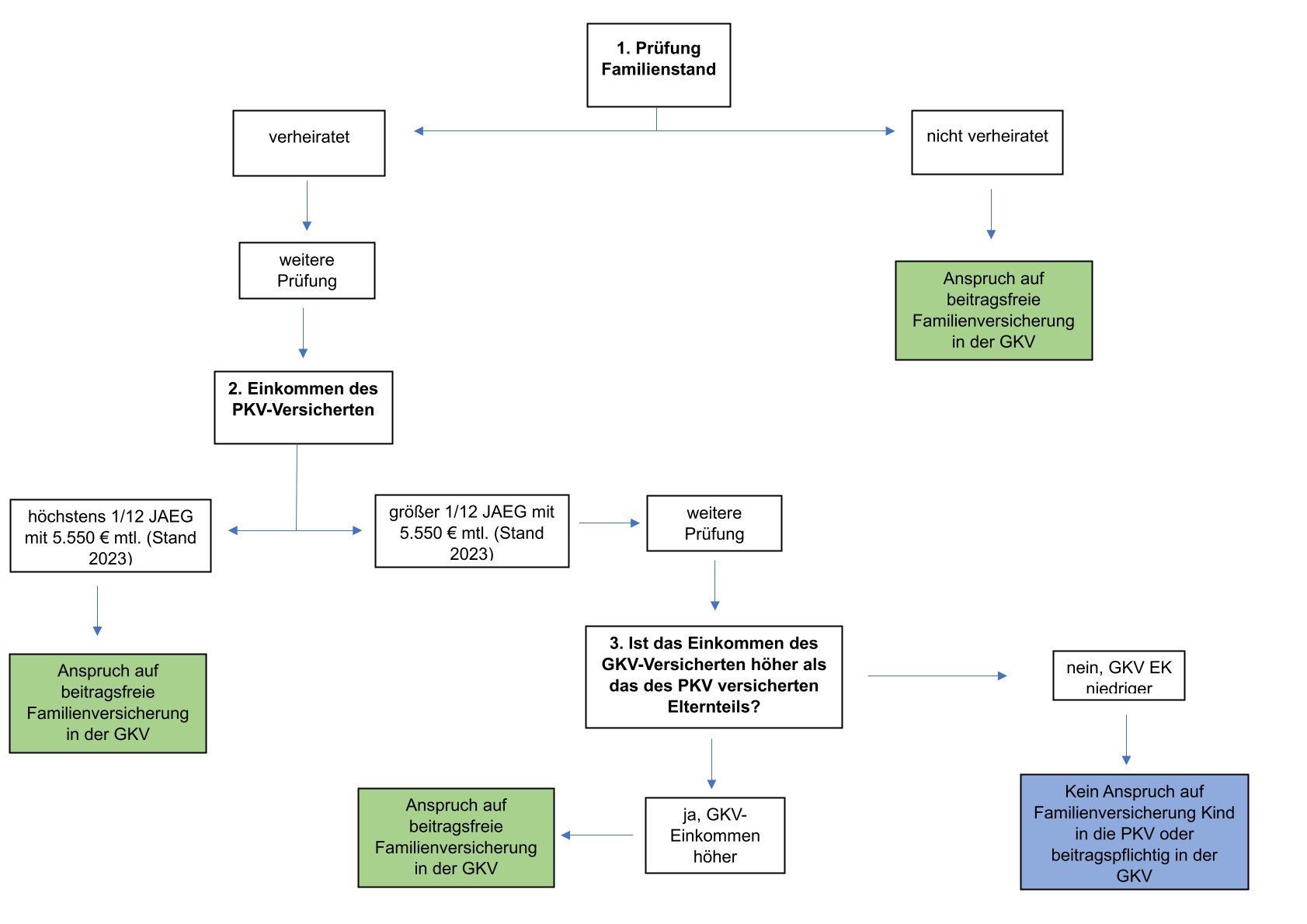

➤ Sind die Kinder auch in die private Krankenversicherung aufzunehmen?

- Jedes Familienmitglied, das privat versichert werden soll, benötigt eine eigene Police. Ein Kind kann jedoch nur dann in die PKV eintreten, wenn beide Eltern privat versichert sind oder das Einkommen des privat versicherten Hauptverdieners oberhalb der Jahresarbeitsentgeltgrenze liegt.

➤ Was sind Alterungsrückstellungen in der privaten Krankenversicherung?

- Ein Teil der Prämie, die privat Krankenversicherte in jüngeren Jahren zahlen, fließen in eine sogenannte Alterungsrückstellung. Diese gewährleisten eine Beitragssicherheit im Alter. Übrigens besteht bei Versicherungsverträgen ab dem 01.01.2009 die Möglichkeit, bei einem Versicherungswechsel von einer privaten Krankenversicherung zu einer anderen privaten Krankenversicherung eine Anrechnung der bereits vorhandenen Alterungsrückstellung.

➤ Erfolgen in der privaten Krankenversicherung Beitragsanpassungen?

- In den vergangenen 20 Jahren hat die Medizin gewaltige Fortschritte gemacht. Moderne Operations-Roboter machen Präzisionseingriffe mit entsprechend kleinen Narben oder Medikamente werden zunehmend effektiver. Um den medizinischen Fortschritt weiterhin zu gewährleisten, steigen die Gesundheitsausgaben. Folglich sind private Krankenversicherer verpflichtet, jedes Jahr die Ausgaben für medizinische Leistungen zu prüfen und gegebenenfalls die Beiträge anzupassen. Nur so ist der Zugang zu medizinischen Innovationen und einer bestmöglichen Versorgung sichergestellt.

➤ Wie hoch sind die Beiträge zur privaten Krankenversicherung im Alter?

- Damit die Kosten im Alter möglichst stabil bleiben, wird zwischen dem 21. Und 60. Lebensjahr ein gesetzlicher Beitragszuschlag von 10 Prozent auf den Monatsbeitrag erhoben. Die angesparten Gelder werden ab Alter 65 dazu genutzt, den erhöhten Bedarf an Gesundheitsleistungen zu finanzieren.

➤ Werden anfallende Kosten im Ausland erstattet?

- Ja, in der Regel übernimmt die private Krankenversicherung in den ersten zwei Monaten die Kosten für die ärztliche Behandlung (stationär, ambulant, dental).

➤ Gibt es bei der privaten Krankenversicherung eine Zahnstaffel?

- Bei Zahnersatz und Kieferorthopädie gelten in der Regel unterschiedliche sowie steigende Erstattungshöchstbeträge in den ersten 5 Jahre.

➤ Gibt es eine Option auf höherwertigen Versicherungsschutz ohne eine erneute Gesundheitsprüfung?

- Ja. In der Regel besteht diese Option und ist im dritten oder vierten Versicherungsjahr zu beantragen.

Schaubild

Kinder in der privaten Krankenversicherung

Beispiel: Prüfung zur Pflicht einer privaten Krankenversicherung der Kinder bei einer unverheirateten bzw. verheirateten Person, deren Ehepartner gesetzlich krankenversichert ist